個人住民税の給与からの特別徴収

[2023年3月17日]

ID:1558

ソーシャルサイトへのリンクは別ウィンドウで開きます

事業主が従業員(納税義務者)に代わり、毎月支払う給与から住民税を天引きし納付する制度です。

事業主は法人・個人を問わず特別徴収義務者として、全ての従業員の住民税を特別徴収する必要があります。

| 番号 | 対応 | 手順 |

|---|---|---|

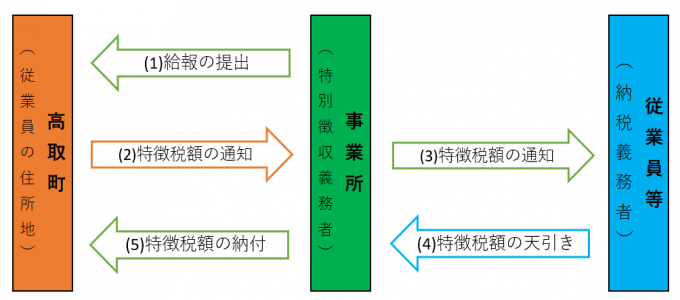

| (1) | 事業所 | 1月31日までに従業員の前年中の給与所得について、従業員の1月1日時点でお住いの住所地の市町村へ「給与支払報告書(以下、「給報」)」を提出する。 |

| (2) | 高取町 | 特別徴収義務者である事業所に対し、5月31日までに従業員の住民税の税額を「給与所得者等に係る町民税・県民税 特別徴収税額の決定・変更通知書(特別徴収義務者用)」で通知する。(高取町では毎年5月中旬頃に送付。) |

| (3) | 事業所 | 納税義務者である従業員に対し、「「給与所得者等に係る町民税・県民税 特別徴収税額の決定・変更通知書(納税義務者用)」で特別徴収税額の通知を行う。(通知書(納税義務者用)は、(2)に同封されています。) |

| (4) | 従業員 | (3)の事業所からの特別徴収税額の通知書にある税額が各月の給与から天引きされる。 |

| (5) | 事業所 | (4)で従業員から天引きした特徴税額を高取町へ納付する。(期別は6月~翌5月まで。納期限は翌月10日まで。) |

※ (1)給報は税務署へ提出する所得税の「源泉徴収票」と違い、全ての従業員の分を提出する必要があります。

※ (1)給報の「給与の支払額30万円以下の退職者」は、特例により提出を省略できます。ただし、状況により提出を依頼する場合があります。

※ (1)給報提出の際の納付方法(特別徴収・普通徴収)は、原則「特別徴収」での提出となりますが、退職・退職予定等の理由(普通徴収切替依頼書の理由)によっては「普通徴収」で提出することが可能です。

| 給報の訂正や納税義務者が確定申告を行ったことなどにより、税額が変更となる場合があります。 税額が変更された場合には、「給与所得者等に係る町民税・県民税 特別徴収税額の変更通知書(特別徴収義務者用・納税義務者用)」を本町から郵送しますので、変更通知書に従って特別徴収(給与天引き)の額を変更してください。 |

| 6月1日から12月31日までの間に退職等をした場合 |

|---|

未徴収の税額は、従業員本人が支払う普通徴収に変更となります。 「給与支払報告書・特別徴収に係る給与所得者異動届出書」を本町へ提出してください。 ※従業員から特別徴収にしてほしい旨の申出があれば、給与または退職金等から一括徴収してください。 |

| 翌年1月1日から5月31日までの間に退職等をした場合 |

未徴収の税額は、事業所が従業員本人から一括徴収し納付となります。 「給与支払報告書・特別徴収に係る給与所得者異動届出書」を本町へ提出してください。 ※従業員からの申し出は不要。 |

※未徴収の税額がない従業員(非課税または均等割のみの課税)であっても異動届出書の提出は必要です。

※一括徴収する税額が給与または退職金等の支払い額を超える場合は、一括徴収の必要はありません。

従業員の普通徴収となっている住民税を特別徴収にする場合、「特別徴収(追加・切替)依頼書」を本町へ提出してください。 重複納付を避けるため、納税通知書(納付書)を依頼書に同封し提出してください。 ※納付済みの領収書は本人保管ですのでご注意ください。 ※特別徴収(追加・切替)依頼書の提出時点で納期限が過ぎている分は切り替えできません。納期限が過ぎている未納分がある場合は、従業員本人から税務課へ問い合わせるようご案内ください。 ※住民税が非課税の場合、特別徴収にする税額がないため、切替できません。 |

「給与支払報告書・特別徴収に係る給与所得者異動届出書」、「特別徴収(追加・切替)依頼書」は、様式ダウンロード「個人住民税に関する申請書ダウンロード」(別ウインドウで開く)から印刷してご利用ください。