令和6年度の定額減税および税制改正(個人住民税)

[2024年1月16日]

ID:1880

ソーシャルサイトへのリンクは別ウィンドウで開きます

令和5年12月22日に閣議決定された税制改正大綱に、令和6年度個人住民税に係る定額減税の実施が明記されましたでの、現時点での定額減税の情報をお知らせします。(1月12日時点)

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm(国税庁特設サイト)

次の2つの条件に当てはまる人

(1)令和6年度個人住民税の所得割額が課税される人 (非課税または均等割のみ課税となる人は対象外)

(2)合計所得金額が1805万円以下の人

次の合計額を減税します。なお、合計額が所得割額を超える場合は、所得割額を限度とします。

(1)納税者本人 … 1万円

(2)控除対象配偶者又は扶養親族(国外居住者を除く) … 1人につき1万円

(納税者本人の年末調整や確定申告等で配偶者及び扶養親族の欄に記載した人で、合計所得金額が48万円以下の人。なお、配偶者特別控除は控除対象配偶者ではないため対象外。)

定額減税額は、給与特別徴収の人は「特別徴収税額 決定・変更通知書」、普通徴収および年金特別徴収の人は「納税通知書」の特別控除の額をご確認ください。

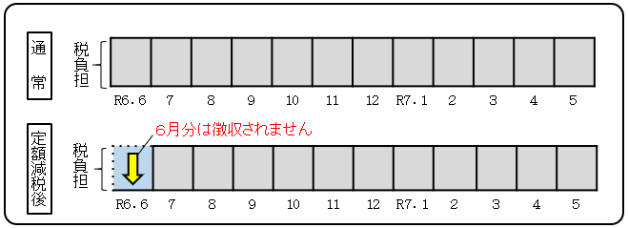

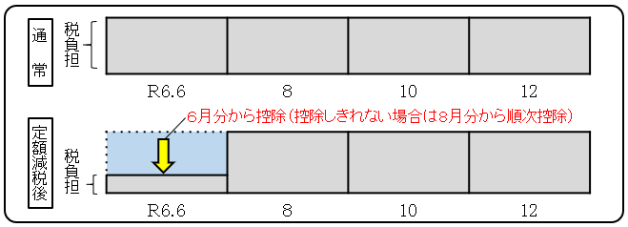

(1)「給与特別徴収(給与からの天引き)の人」

… 定額減税後の税額を7月から翌5月までの11か月に分割して課税します。

※定額減税対象外の人は、例年どおり12か月に分割し、課税します。

(2)「普通徴収(納付書や口座振替)の人」

… 定額減税額を第1期分(6月)から減税します。

※第1期分(6月)で減税しきれない場合は、第2期分(8月)から随時減税します。

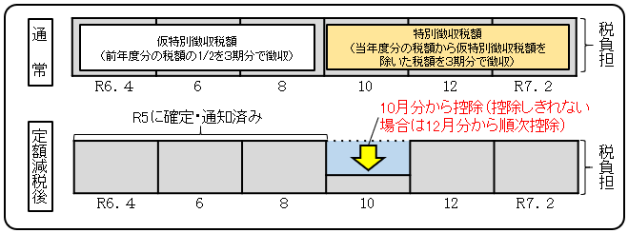

(3)「年金特別徴収(年金からの天引き)の人」

… 定額減税額を10月分から減税します。

※10月分から減税しきれない場合は、12月、2月、8月、6月、4月の順で減税します。

※仮徴収分のうち、6月、4月が減税となる場合は、還付が発生します。

定額減税額が減税しきれなかった場合は、調整給付金があります。

※調整給付金の対象となる人には担当課からお知らせします。

※個人住民税だけでなく、所得税にも同様の調整給付金があります。

(例1)

〇個人住民税 100,000円 + 扶養親族1人 の場合

(内訳:所得割額94,500円、均等割額4,500円、森林環境税(国税)1,000円)

⇒ 定額減税額20,000円が所得割額から減税され、個人住民税が80,000円になります。

(例2)

〇個人住民税 16,500円 + 控除対象配偶者 + 扶養親族1人 の場合

(内訳:所得割額11,000円、均等割額4,500円、森林環境税(国税)1,000円)

⇒ 定額減税額30,000円が所得割額から減税され、個人住民税が5,500円になり、減税しきれなかった分の調整給付金があります。

上場株式等の配当所得や譲渡所得、特定公社債等の利子所得は、所得税と個人住民税で異なる課税方式の選択が可能でしたが、令和6年度からは選択ができなくなります。

それにより、扶養控除や配偶者控除の適用、個人住民税の非課税判定、国民健康保険税等の算定に影響が出る場合があります。

令和6年度から森林環境税が創設され、個人住民税(町県民税)均等割の徴収と合わせて一人1,000円が課税されます。

| 令和5年度まで | 令和6年度以降 | |

|---|---|---|

森林環境税 (国税) | - | 1,000円 (創設) |

町県民税均等割 (森林環境税(県税)含む) | 4,500円 | 4,500円 |

| 復興特別税※ | 1,000円 | 廃止 |

令和6年度から、30歳以上70歳未満の国外居住親族の扶養控除要件が厳格化され、次の(1)~(3)に該当しない場合は扶養控除に当たりません。

(1)留学により非居住者となった人…【確認書類】外国政府または外国の地方公共団体が発行した留学の在留資格に相当する資格を持つ在留者であることを証する書類。

(2)障害者の人…【確認書類】障害者控除と同じく、障害者手帳等の障害の等級が確認できる書類。

(3)扶養親族等を申告する納税義務者から38万円以上の送金を受けている人…【確認書類】38万円以上の送金が確認できる送金関係書類。

対象者 | 添付または提示が必要な書類 | |||

親族 関係書類 | 送金 関係書類 | その他 必要書類 | ||

30歳以上 70歳未満 ※ | (1)留学により非居住者となった人 | ○ | ○ | ○ 【確認書類】 |

(2)障害者の人 | ○ | ○ | ○ 【確認書類】 | |

(3)扶養親族等を申告する納税義務者から38万円以上の送金を受けている人 | ○ | ○ 【確認書類】 | - | |

30歳未満もしくは70歳以上または配偶者 (これまでどおり) | ○ | ○ | - | |